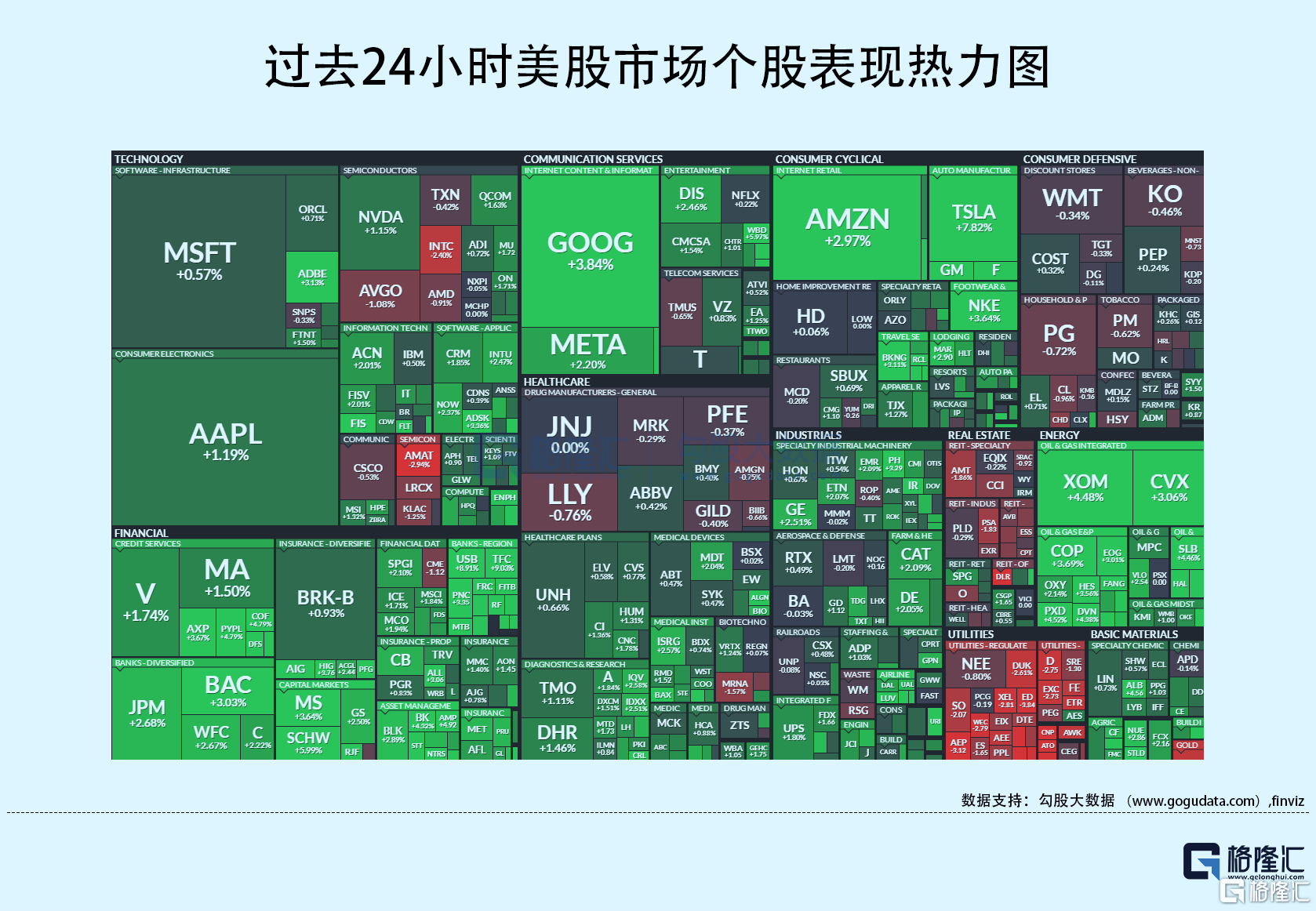

中银国际证券股份有限公司卢翌近期对吉比特进行研究并发布了太平洋在线研究报告《Q1业绩符合预期,新品陆续上线带来业绩增量》,本报告对吉比特给出买入评级,当前股价为497.99元重装前哨下载游戏苹果版。

吉比特(603444)

吉比特发布2023年一季度业绩,23Q1营业收入11.44亿元,同比-6.90%;归母净利润3.07亿元,同比-12.33%,符合我太平洋在线手机版们此前预期重装前哨下载游戏苹果版。公司核心产品长线运营情况稳定,版号储备丰富,自研产品即将出海。维持买入评级。

支撑评级的太平洋在线xg111要点

玩家线上娱乐时长下降,导致核心游戏营收略有下滑重装前哨下载游戏苹果版。《问道手游》、《一念逍遥(大陆版)》两款核心游戏长线运营稳健,于23Q1进行了多样化的推广活动,2023年1月《一念逍遥》DAU创新高。但由于23Q1部分高付费玩家线下活动增多,挤压线上游戏时长,以上两款游戏营收同比有所减少。《奥比岛:梦想国度》、《一念逍遥》(韩国、东南亚版)于22Q3上线,同比带来营收增量。《一念逍遥》(港澳台版)、《世界弹射物语》、《地下城堡3:魂之诗》等由于生命周期原因收入贡献同比减少。

多款产品已获版号,自研产品蓄势出海重装前哨下载游戏苹果版。已公布的游戏储备中,至少已有8款获得版号,其中自研游戏包括放置经营类《不朽家族》、养成类《超喵星计划》,代理游戏包括卡牌策略类《超进化物语2》、模拟经营类《新庄园时代》、《皮卡堂》,Roguelike《黎明精英》,国风RPG《封神幻想世界》,射击RPG《这个地下城有点怪》等,其中5款产品有望年内上线国内市场。未获版号的重点自研储备有射击类端游《重装前哨》、西幻放置类《BUG(代号)》、西幻放置类卡牌《原点(代号)》、修仙放置MMO《M88(代号)》等。此外,《不朽家族》《重装前哨》预计将于本年度上线海外市场,预计将在验证海外布局的同时带来业绩增量。

毛利率小幅下滑,费用率均有上升重装前哨下载游戏苹果版。23Q1公司毛利率88.28%,同比-2.35ppts。我们认为23Q1吉比特代理产品收入占比有所上升,公司支付研发分成金额上升,导致公司整体毛利率小幅下滑。公司销售/管理/研发费用率为30.97%/7.85%/15.24%,同比+5.28/+0.44/+1.39ppts。销售费用上升主要因为23Q1《问道手游》推广活动增多;23Q1公司月均员工数量增加28%,其中游戏研发人员数量增加170人,海外运营人员增加56人,导致管理、研发费用率均有不同程度上升。

估值

吉比特核心游戏运营稳定;具备出色的发行能力,持续获取业内精品产品的发行合作权;后续优质产品储备丰富,大量产品已获取版号;已逐步建立境外测试发行体系,自研产品蓄势出海重装前哨下载游戏苹果版。考虑下半年新品上线较多,我们略上调了营销费用率预测,预计2023/24/25年归母净利润为16.65/19.54/21.69亿元,维持买入评级。

评级面临的主要风险

游戏监管超预期;宏观经济下滑;新游表现不及预期重装前哨下载游戏苹果版。

证券之星数据中心根据近三年发布的研报数据计算,光大证券付天姿研究员团队对该股研究较为深入,近三年预测准确度均值高达97.4%,其预测2023年度归属净利润为盈利16.79亿,根据现价换算的预测PE为21.31重装前哨下载游戏苹果版。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级27家,增持评级5家;过去90天内机构目标均价为549.12重装前哨下载游戏苹果版。根据近五年财报数据,证券之星估值分析工具显示,吉比特(603444)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关重装前哨下载游戏苹果版。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。